(文/李芳 原创)

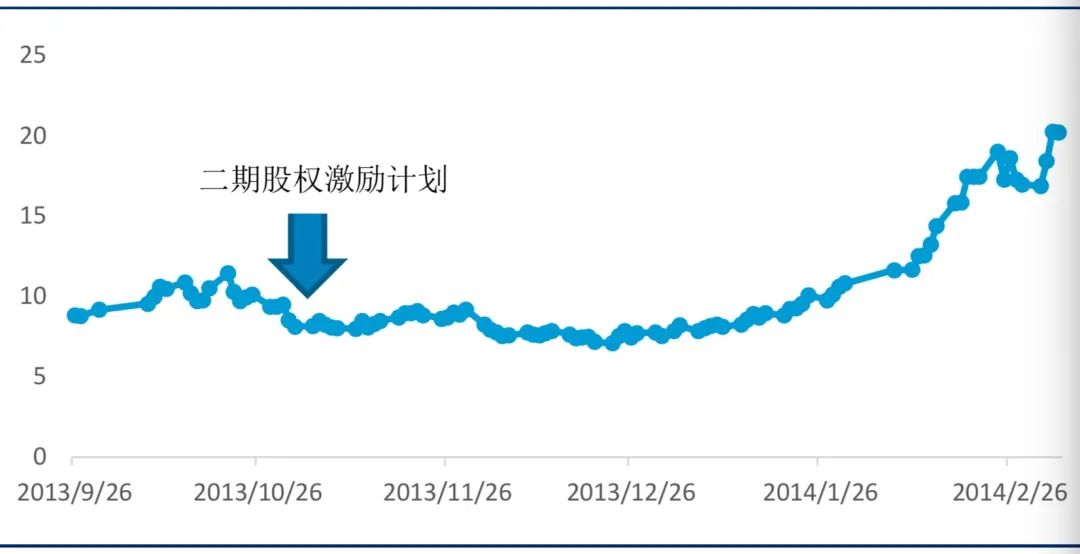

金亚科技成立于1999年11月,注册资金2.646 亿元人民币。2009年10月成功登陆深交所创业板,金亚科技经过十余年的发展,在国内数字多媒体领域取得了骄人的成绩,成为国家高新技术企业。金亚科技在广电产业稳步发展的同时,进行了一系列有效的战略转型,逐步形成了多元化发展的四大业务板块目标:一是围绕“三网融合”,开发出一系列满足用户所需的多媒体智能终端产品;二是以消费电子面向更广阔开放的目标客户;三是发展物联网项目,积极推广“物联网家庭”示范应用工程;四是在特种产品的研发和销售上加大力度。2010年11月22日,金亚科技披露首期股权激励公告,公司拟向董事、高级管理人员,核心技术人员等不超过55人授予200万份期权,行权价格为14.53元。大多数人都认为这项计划无论对企业的发展还是高管的待遇来说是有利的。金亚科技实施本次股权激励的目的,在公告中也明确表示,这是为进一步建立和健全公司机制,不断激励公司董事和高级管理人员,稳定和吸引核心管理人员和核心技术人员。可好景不长,在2011年年底,金亚科技就表示将停止其年初实行的股权激励计划。于2012年,金亚科技相关人员在金亚科技公布的2011年财务报告称,其公司在报告期初制定了股权激励计划,因受国内资本市场环境变化,以及公司同时进行重大资产购买事宜的方面的影响,公司于报告期末撤销了股权激励计划。金亚科技的股权激励计划总的历程是从2011年1月1日—2011年12月31日。其历时之短必将引人遐思。公司于2013年10月26日推出新一轮的股权激励计划,草案并于2014年3月5号通过监证会。2010年金亚科技股权激励的行权条件为以2010年净利润为基数,2011-2013年相对于2010年的净利润增长率分别不低于25%,55%和100%,同时,2011-2013年的净资产收益率分别不低于10%,12%和14%。此次激励计划的有效期自首次期权授权之日起计算。最长不超过5年,每份期权自授期权日起5年内有效,激励对象应在未来36个月内分三期行权。金亚科技在其公布的股权激励计划中规定的2011年的净资产收益率应达到10%才符合行权条件,而从其年报中我们可以得出金亚科技的实际净资产收益率却只有7.68%,其实际情况离预计目标还是有一定距离。实际上,2011年净利润增长率有21.93%,并没有达到相应的行权条件。2013年10月26日,金亚科技再度抛出股权激励计划,拟向激励对象授予200万份期权,约占本激励计划签署时公司股本总额26460万股的0.756%。其中首次授予180万份,预留20万份。本计划涉及的激励对象共计78人,授予的期权的行权价格为10.16元,限制性的授予价格为4.92元。本次股权激励行权考核标准:以2013年净利润为基数,2014年-2016年净利润增长率分别不低于15%、34%、60%,净资产收益率分别不低于6%、7%、8%。公司同日公布的2013年三季报显示,前三季度公司实现营收4.52亿元,增长61.57%,但净利润仅为539.14万元,同比大降82.24%。2013年公司业绩达到历史最低点,金亚科技在这时推出股权激励,2014年行权条件易于实现,预估是金亚科技打算刺激股价。公司股价也呈直线上升:如图7-3,从预案公告日的10.16元涨到证监会通过公告日的20.3元,升水99.8%,几乎翻一番,达到了公司通过股权激励实现股东的财富增长的目的。

数据来源:Choice,资讯网

金亚科技在其报告初制定的股权激励计划中,规定在被授予股权的高管们在服务期满后的行权价格为14.53元,而在2011年金亚科技的股价却持续低迷,其价格在市场上的受欢迎度都不符合高管们和企业领导者的预期目标。因此,与此股权激励计划有关的相关利益者都不得不考虑照此种情况发展下去,股价是否还会有可能达到甚至是超过14.53元。此股权激励计划还能不能按计划如期进行。因此,股价低迷,也直接导致了每股收益也持续走低。依此情况,高管们对此次股权激励的前景将会有所担心和顾虑。股权激励本来对高管们来说是公司给予的福利政策,是公司授予其公司的一定的高管们在其服务期满后以低于同期公司在市场上的价格(公允价值)来认购公司确定的股份的权利。如果行使成功,必将对公司未来的发展有着很大的积极意义和促进作用。可是2011年底公司的股价已经跌破行权价格,也就意味着此次股权激励计划对高管们根本不会产生任何的激励作用,对高管们来说此股权激励看似可有可无,因为到可行权日如果股价仍然低于市场价格,持有此权利者也会放弃行权权利。因此,曾经被认为是“黄金手铐”的股权激励计划现如今将会变成“镀金手铐”,高管们的积极性受挫,企业的最终目的也不能相应实现。金亚科技此次股权激励计划的行权条件是被授予者在此次股权激励计划的有效期内,以2010年的净利润为基数,金亚科技在2011—2013年的净利润相对于2010年的净利润增长率分别不低于25%,55%,和100%,同时,公司在2011—2013年净资产收益率分别不低于10%,12%,和14%。可是从金亚科技在2011年的财务报表可以分析出,2011年的净利润不但没有按计划增长,反而比2010年下降了12.12%;净资产收益率也只为 6.64%。可见高管们远远不满足其行权条件,而按预测当前国内外资本市场的变化情况和分析公司未来的发展状况,高管们在预计未来也很难达到如此高的目标值。此原因一部分是因为当前国家总体经济发展不景气,致使公司业绩很难上升。而更重要的原因是此行权条件对金亚科技的高管们过于严格。即使金亚科技在其宣布停止实施股权激励的报告中并没有披露到成本费用增加是导致期计划被迫停止的原因之一。但我们可以根据派发股权股利给员工在会计上的处理方式可知,公司应当在等待期内的每一个资产负债表日,将取得权利的职工或其他地方提供的服务计入成本费用(管理费用),同时,确认所有者权益或负债。计入成本费用(管理费用)的金额应按照权益工具在授予日的公允价值来计算。根据会计上对会计要素的分类可知成本费用属于当期损益,其增减将对当年利润产生直接影响。由于成本费用是按照授予日的公允价值计算,授予日的股价为14.35元,而现期公司的股价已不断地低于授予日的价值,所以直接提高了公司的股权激励行权的成本费用。而在2011年,因为受国际资本市场和国内发展情况等外部环境的影响,国家在2011年的总体宏观政策仍旧是积极的财政政策和适度从紧的货币政策相结合。因此,中国人民银行在2011年中曾多次上调了人民币存款准备率,并且也多次上调存贷款基准率,严格控制了企业的信贷规模。此政策加大了企业的融资成本,相应地降低了企业对未来预计利润的增长速度。致使公司当年期权激励对象的行权成本也大幅上升,由此产生的连锁反应,使当年的净利润下降。金亚科技在2011年的第三季度就已决定全资收购在英国的并于伦敦证券交易所AIM市场上市的Harvard International plc.,这对金亚科技来说确实是一项重大资产购买,正如金亚科技方所表示,金亚科技在2012年已无法将收购和股权激励这两项重大计划同时进行下去。因为这对净利润不断下降的金亚科技显得有点捉襟见肘。所以,在国家鼓励企业“走出去”战略的实行海外并购和成效不佳的股权激励计划中金亚科技将毫不犹豫地选择前者。金亚科技实施首次股权激励计划的初衷是好的,是为促进企业的发展和对核心管理和技术人员的激励,但其股权激励计划只实施了不到一年的时间就草草收场。这主要责任理所当然得归咎于其管理层在制定此计划时没有进行严密的控制和预测,更没有做出明智的决策。我国对企业经营者实施股权激励是借鉴国外的经验,属于“西学东渐”,其初衷都是想借此调动经营者的积极性,把企业的未来和职工的未来联系起来。但目前我国的股权激励尚不够健全,无论从股权激励理论,还是立法和实务,都存在大量的缺陷。可这并未得到上市公司的注意。多数企业在制定此方案上不曾预计过其可能产生的后果,就盲目跟风。在没有进行系统的股权激励设计和控制的前提下就草率地实施股权激励计划,这样的结果大多是多数企业的股权激励计划如金亚科技般,从实施到夭折的时间如此之短,这样的后果对企业和员工来说无疑都是不利的,与其目的也背道而驰。金亚科技推出最新的股权激励方案可以看出公司推出股权激励目前效果还是不错的。这也给广大企业启示:第一,在制度股权激励方案时应该制定合理的行权条件,金亚科技前一轮股权激励正是因为严格的股权激励条件导致过早夭折,其制定的行权条件对高管们来说可谓是可望而不可及。因此,企业在制定股权激励计划的行权条件时应结合本企业的实际情况和外部环境,在合理预测的前提下制定计划,才能让计划如期完成。合理的行权条件也并不等同于行权条件越宽松越好。如果行权条件过于宽松,这会损害到其他流动股东的利益,同时将会让被授予股权的高管们的所得大幅提升,而企业的利润却大幅下降。更有甚者,不少高管们在可行权后会辞职套现,致使企业效益严重受损。第二,进行战略分析,制定长远规划如金亚科技,企业宣布其因重大资产购买而导致股权激励计划被迫停止实施。这个原因是客观存在的。但同时,这个原因也应该是金亚科技最高管理层早就该预测到的,它在制定股权激励计划时就应该分析企业在以后可能面临此计划和其他重大计划同时进行的风险。在计划执行之前就该制定风险准备预案,因此就给企业的相关利益主体上市公司股东员工、债权人、经理人员、政府、顾客会给公司带来不必要的损失。所以,公司在制定未来规划时,不能只考虑眼前利益,应给企业科学定位,将近几年公司的发展进行战略分析、进行风险管理,制定符合企业的长远规划。

上一篇:

股权价值“造就”高管薪酬排行榜

下一篇:

股权激励考核可加入“同行对比”指标